Hvordan tette pensjonsgapet mellom kvinner og menn?

Kvinner får i gjennomsnitt 40 prosent av lønnen sin i pensjon, mens menn får 50 prosent.

De fleste i Norge som jobber i en privat virksomhet får omtrent halvparten av den lønna de har i dag i pensjon.

Deltid

Selv om lønnsforskjellene mellom kvinner og menn minker, jobber for eksempel kvinner fremdeles langt mer deltid enn menn. Mens 37 prosent av kvinnene jobber deltid, er tallet 14 prosent hos menn.

Om du jobber deltid har stor betydning for hvor mye du får i pensjon, fordi pensjonssparingen fra arbeidsgiver også reduseres når du går over på deltidslønn. Det vil si at for hver krone som reduseres i lønn, vil andelen som spares til pensjonen for deg, også reduseres.

Eksempel: Hvor mye taper Nora på å gå ned i en 80 prosent stilling i 5 år?

Nora er 35 år gammel. Hun jobber i en privat bedrift med innskuddspensjon, tjener 600 000 kroner i året og vurderer å gå ned i en 80 prosent stilling.

I tillegg til en lønnsreduksjonen på 120 000 kroner per år, vil hun også tape pensjon både fra folketrygden og innskuddspensjonsordningen. Folketrygden gir henne 18,1 prosent av lønnen i pensjon. Her går Nora glipp av 21.720 kroner i årlig pensjonsopptjening i Folketrygden. Tar vi også med reduksjon i innskuddspensjon på for eksempel 4 prosent, utgjør det 4.800 kroner per år.

I en 100 prosent stilling får hun 24.000 kroner inn på pensjonskontoen sin, mens hun vil få 19.200 kroner per år i en 80 prosent stilling. Legger vi til grunn en avkastning på fire prosent årlig fram mot pensjonsalder, går hun glipp av 192 000 kroner i pensjon, dersom hun velger å stå i 80 prosent over de neste fem årene.

Gir lavere pensjon

Mange jobber deltid uten å tenke over hvor mye det har å si for fremtidig pensjonsutbetaling. Deltidsfellen er derfor en av de skumleste fellene å gå i med tanke på hva pensjonen skal bli i fremtiden. I tillegg er det fortsatt sånn at kvinner som jobber heltid ifølge statistikken tjener 89 prosent av det menn gjør. Det gir igjen en lavere oppspart pensjon.

Lav lønn, lav pensjon

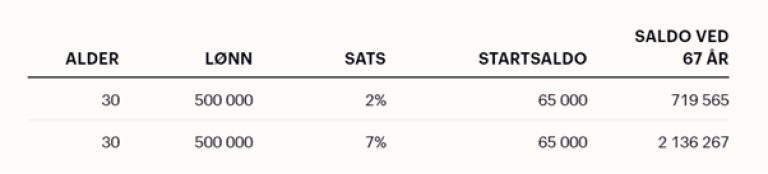

Mange kvinner velger også serviceyrker med lavere lønn. Ser vi på Nordea Livs egen kundebase har nær halvparten lovens minstesats på to prosent pensjonssparing fra arbeidsgiver. Har du lav lønn får du som oftest også laveste sparesats fra arbeidsgiver. Da blir du dobbelttaper med mindre du sparer selv.

I tillegg er forskjellen ekstremt stor om arbeidsgiver sparer to prosent i stedet for sju. Startes pensjonssparingen samtidig, med like lønnsforhold og investeringsprofiler for både «Ola og Kari», hvor det eneste som skiller er prosentvis sparesats, kan forskjellen i utbetaling overskride en million.

I september 2020 var det 145.400 minstepensjonister i Norge. Hele 85 prosent av disse er kvinner.

Dette kan du gjøre

1. Sjekk hvor mye arbeidsgiveren din sparer til deg i pensjon

Dette kommer i tillegg til det du får fra folketrygden som skal sikre at du har en inntekt når du går av. Denne baseres på hva du har tjent i løpet av din arbeidskarriere. Har du mulighet, bør du også spare til egen pensjon.

Du kan også

2. Øke aksjeandelen på pensjonen din fra arbeidsgiver

I en undersøkelse Norstat gjennomførte for Nordea svarte kun ni prosent under 30 år at de har justert aksjeandelen på innskuddspensjonen sin.

Dette er en mulighet som nok ikke alle er klar over. Når du er ung skal du spare opp pensjonspenger i lang tid. Da kan du også tillate deg å tåle større svingninger i markedet - på pensjonssparingen.

Å øke aksjeandelen betyr rett og slett at du har en høy andel aksjer i porteføljen din. Historikken viser at det lønner seg med høy aksjeandel for de som har en stund igjen til de når pensjonsalderen. Vi kan ikke spå hva som vil skje i framtiden, men historisk sett har det vist seg å gi god avkastning.

3. Sjekke ut medlemsfordelen YS Pensjon

Som YS-medlem har du en fordel. Velger du pensjonskonto i YS Pensjon får du en av markedets laveste kostnader. Lavere kostnader betyr høyere pensjon. Jo tidligere du benytter deg at denne fordelen, desto raskere vokser pensjonskontoen din. Sjekk på Norsk Pensjon hva du betaler i dag.

4. Står du ovenfor en finansiell beslutning? Husk pensjonen!

Inkluder pensjon i enhver finansiell situasjon du står ovenfor.

- Skal du bytte jobb, husk å spørre hva de tilbyr i pensjon.

- Venter familien barn og du skal ut i permisjon, vit at det får betydning for pensjonen om du velger 80 prosent eller 100 prosent lønn.

- Skal du etterutdanne deg eller ta mer utdanning?

- Skal du flytte til utlandet og motta lønnsutbetaling utenfor Norge undersøk hvordan dette vil påvirke pensjonen.

Alt dette kan få stor betydning for pensjonen din.